みなさんは「iDeCo(イデコ)」というものをご存知でしょうか?

私の周りでもこのiDeCoについて聞いてみると、

「聞いたことはあるけど、実際何なのかはよくわかってないんだよね」

「何それ?」

「何かは知らないけどお得なんでしょ?」

このような答えが多く返ってきます。

名前については知っているものの、その実態については知らない方が意外と多いようですね。

ですが実はこの「iDeCo」、かなりお得なサービスなのです。

利用するかどうかは個人の自由なのですが、「知らなかった…」でみなさんに損はして欲しく無いので、今回はその「iDeCo」についてわかりやすく紹介したいと思います。

こんにちは!めしーだです!!

今日は「iDeCoとは何なのか?」について解説していきたいと思います。

この記事を読んで頂くことで、

- iDeCoとは何なのか?

- iDeCoの仕組みやその特徴

- iDeCoはお得な制度なのか

- みなさんにとってのiDeCoの必要性

について知ることができます。

「今より1円でもお得に過ごしたい」

「老後資金問題についてどうにかしたい」

と考えている方はぜひ最後までご覧になることをオススメします。

なお本記事の内容は、iDeCo公式サイトより引用した内容が多く含まれております。

「iDeCoについて難しくてもいいからもっと良く知りたい!」という方はリンクを貼っておきますのでそちらをご覧になってみて下さい。

では早速紹介していきたいと思います。

そもそも「iDeCo」とは

iDeCo(イデコ)とは、「個人型確定拠出年金」の事を言い、個人で老後に備えるための年金制度を表します。

といってもよくわからないという方が多いと思いますのでざっくり説明すると、

「投資等を用いて老後資金を貯めるためのお得な制度」です。

2020年10月1日現在で約170万人の方が加入されています。

お得な制度だと知っている方はまだまだ少ないようですね…

同じように老後の資金を貯めるための年金として、「国民年金」や「厚生年金」というものがありますが、これらと何が違うのかもう少し詳しく見てみましょう。

iDeCoの仕組み

iDeCoの大まかな仕組みは、

- 定期預金・保険・投資信託の中から好きなものを選び、毎月一定額を積み立てる。

- 60歳以降に積み上げた資産を受け取る

という、いたってシンプルなものになります。

もう少し詳しく解説したいと思います。

加入できる人

iDeCoに加入することができるのは、以下の条件を満たしている方になります。

- 日本国内に住む20歳以上60歳未満の自営業者、フリーランス、学生など

- 60歳未満の厚生年金の被保険者(サラリーマン、公務員)の方

- 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者の方

加入できない人

日本に住んでいればほとんどの方が加入することができるiDeCoですが、加入できない場合もあります。

それが、

- 農業者年金の被保険者

- 国民年金の保険料納付を免除(一部免除を含む)されている方

※ただし、 障害基礎年金を受給されている方等は加入できます - お勤めの企業で、企業型確定拠出年金に加入している方

※ただし、規約で同時加入を認めている場合は加入できます

こちらの条件に当てはまる場合ですね。

覚えておきましょう。

iDeCoの特徴

続いてiDeCoの特徴についても紹介したいと思います。

大きな特徴は以下の通りです。

- 掛け金は自分で決められる(ただし上限あり)

- 運用商品は自分で決める

- 受取方法は一括・分割が選べる

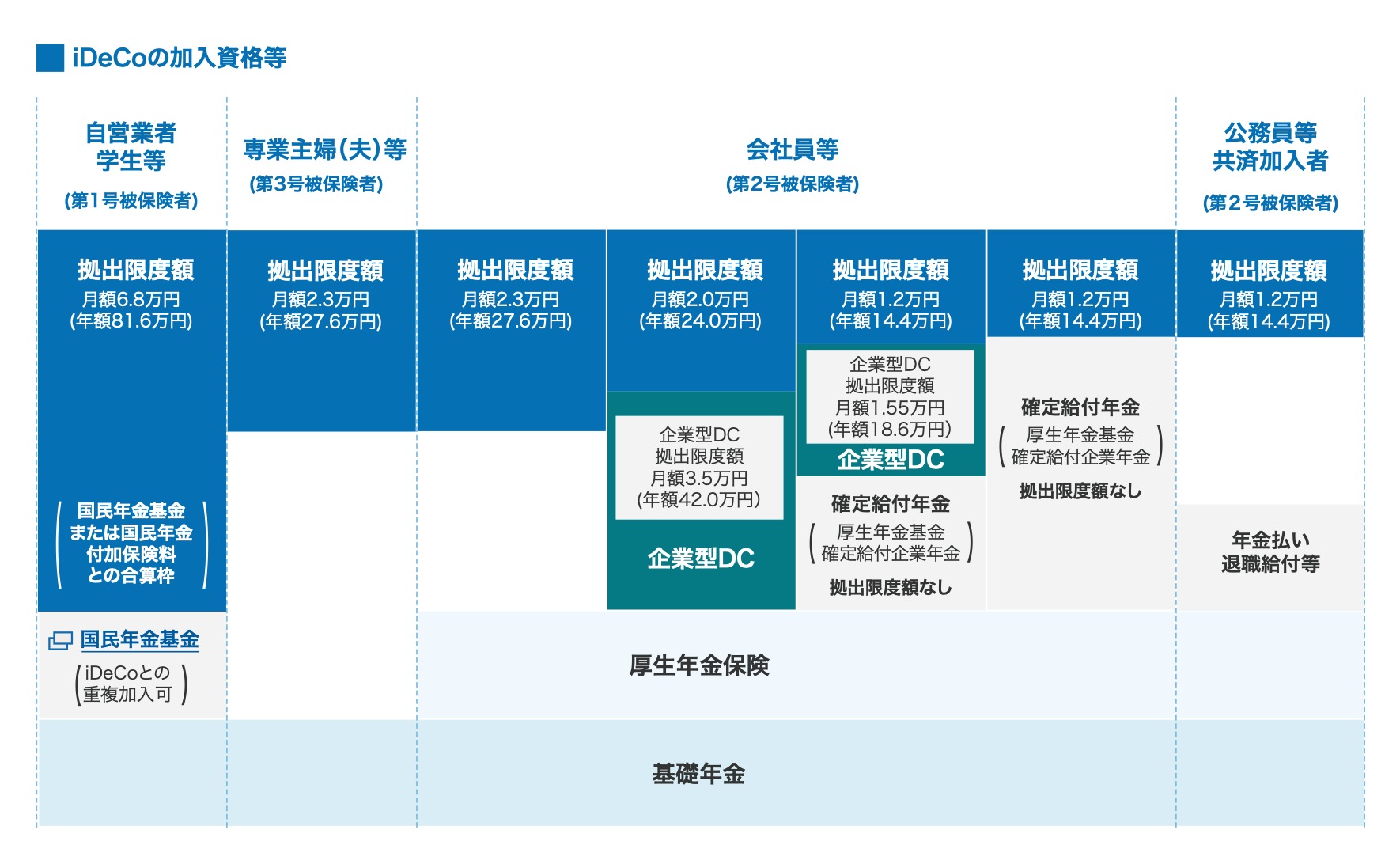

掛け金の上限について

iDeCoの毎月の掛け金には上限があり、その範囲内であれば自分で拠出額(積み立てる額)を決めることができます。

限度額については以下のようになっています。

表が見づらいという方のために、ざっくり

- 自営業の人は「毎月6万8千円」

- 会社で拠出型の年金に入っていないサラリーマンと専業主婦は「毎月2万3千円」

- 会社で拠出型年金に入っているサラリーマンや公務員は「毎月1万2千円」

が限度額であると覚えておくと良いでしょう。

運用方法は自分で選ぶ

iDeCoで納めた掛け金は、自分が選択した方法で運用することになります。

主に、

- 定期預金

- 保険商品

- 投資信託

の中から選び、その中からさらに商品を選択して運用することになります。

個人的に最もオススメなのは、長期投資と相性の良い「投資信託」になります。

なぜ相性が良いのかについてはこちらの記事で紹介しておりますのでご覧ください。

受取方法は選べる

受取方法は主に3つ、

- 一時金として一括で受け取る

- 年金として分割で受け取る

- 一時金で一部受け取り、残りを年金として分割で受け取る

上記の通りです。

節税にもなるって本当?

よく「iDeCoは節税にもなる」と聞かれた方もいるのではないでしょうか?

結論から言いますと、

iDeCoは節税になります。

もう少し詳しく解説します。

節税になる仕組み

iDeCoは毎月積み立てた金額すべてを所得控除の対象にすることができます。

「所得控除」とは、確定申告でみなさんが年間どれくらいお金を稼いだのかを申告する際に、「この金額は所得から引いて計算していいよ」というものです。

例)毎月1万円の積み立ての場合

例えば毎月1万円を積み立てると、年間で12万円積み立てることになります。

そしてこの12万円は、年間の所得から控除されることになるわけです。

要するに年間稼いだお金が12万円減るということです。

これがなぜお得なのかについてもう少し解説すると、

所得税・住民税は、「課税所得」によって決まります。

課税所得とは、年収から各種控除額を引いた所得のことを言います。

つまり同じ年収の人でも、各種控除額が多ければ多いほど課税所得が少なくなり、所得税・住民税が安くなるのです。

ちなみに「投資が控除になる」というのはなかなかに凄いことなんですよ?

結局お得なの?損なの?

結論から言うと、

目的によってお得にも損にもなり得る

というところです。

お得なケース

iDeCoが得になるケースは以下のような場合です。

- 60歳以降の老後資金を貯めるための投資をしたい場合

- 老後に備えつつ節税したい場合

- iDeCoとは別に資産形成をしており、投資資金に余裕がある場合

iDeCoはもともと老後資金を準備するための仕組みですので、老後に備えて投資でお金を増やしていくことを目的としている方にとってはとてもお得な制度になります。

損になるケース

続いてiDeCoの活用が損になるケースです。

- 節税対策の為だけに加入する場合

- 60歳より前にお金を使いたいのに加入する場合

- 投資資金に余裕がない場合

節税だけを狙った加入や、単純にお金を増やしたいという方にはiDeCoはあまりオススメできません。

詳細については、iDeCoのメリットやデメリットを踏まえて解説していきたいと思います。

iDeCoのメリット

まずはiDeCoのメリットについて解説していきたいと思います。

運用利益に税金がかからない

これはNISAや積み立てNISAと同じメリットになります。

通常、株や投資信託などを購入・運用し利益が出た場合、その約20%は税金として支払わなければなりませんが、iDeCoの場合はこの運用利益には一切税金はかかりません。

例)100万円を5%で運用できた場合

通常100万円を5%で運用した場合、

普通の証券口座であれば20%の税金がかかるため得られる利益は4%、つまり4万円になります。

NISA・積み立てNISA口座の場合は非課税になるため、5%丸々利益として得ることができます。つまり5万円がそのまま手元に入るというわけです。

iDeCoの場合も非課税となるため、5%、つまり5万円分丸々利益として得ることができます。

この20%の差というのは、運用金額が大きくなればなるほど痛く感じるのです。

節税になる

前述した通り、iDeCoは毎月積み立てた金額すべてを所得控除の対象にすることができるため、節税効果が狙えます。

これにより、投資をしながら節税をすることができるという資産形成上かなりお得な状態になっています。

お金を増やすに当たって、本来かかる税金もかからない上に節税効果まであるわけですからそれはお得ですよね。

これがiDeCo最大のメリットでもあると思います。

iDeCoのデメリット

次にiDeCoのデメリットについて解説したいと思います。

60歳まで引き出しできない

これがiDeCo最大のデメリットになると思われます。

通常の口座やNISA・積み立てNISAは、原則どのタイミングでもお金を引き出す(現金化できる)ことができます。

ですがiDeCoは原則60歳になるまで引き出すことができないというデメリットがあります。(積み立てをストップすることは可能です)

老後資金のことを考えて投資するのであれば構いませんが、60歳になる前にお金を使いたいと考えている方には全く向かないです。

受け取り時に税金がかかる

iDeCoでは60歳以降でお金を受け取る際、一括受取と年金タイプの受取を選ぶことができますが、このどちらの方式においても税金がかかってきます。

※ただし厳密には受取の際にも得られる控除があるので多少はお得。

まとめ

では本時のまとめです。

iDeCoは、

- 節税になる

- 利益が非課税

- 60歳まで受取不可

- 受取時に税金がかかる

という制度でした。

ちなみに私は、iDeCoに入れるよりも他の投資にお金を回した方が良いと考えているのでiDeCo自体はやっておりません。

せっかく増やしたのであれば体力が衰える60歳になる前に使いたいですからね。

以上、「iDeCo」についてでした。

このブログを読んで少しでもお金に関する知識に興味を持ってくれたり、行動をおこす方が増えたら嬉しいです。

では今回はこの辺で、

閲覧ありがとうございました。

他にもあなたにオススメ