みなさんは自動車の運転はされますか?

私は自家用車での通勤ですので、毎日車を運転して職場まで移動しています。

自動車を購入する際、当たり前のように入っている方の多い「自動車保険」ですが、そもそもこれは必要なものなのでしょうか?

弁護士特約や車両保険など様々なオプションは全て入る必要があるのか?

など、自動車保険一つとっても気になること、知らないことは結構あると思います。

そこで今回は、「自動車保険とは何か」「自動車保険の必要性」そしてもし入るとしたら「お勧めしたい保険」について解説していきたいと思います。

こんにちは!めしーだです!!

今回は保険編「自動車保険」についてです。

この記事を読むことで、

- 自動車保険とは何か?

- 自動車保険の必要性

- おすすめの自動車保険

について知ることができます。

また、今回の記事は前提として「自動車を運転する人の場合」で話を進めていきます。

自動車の運転をしない人はそもそも自動車保険は必要ないですので、知識として覚えておいていただければと思います。

そもそも自動車保険とは?

ではまず初めに、自動車保険とはそもそも何なのかというところから始めましょう。

もうわかっているから大丈夫という方は飛ばしていただいても構いません。

自動車保険とは「自動車に関連した損害が発生した場合にその損害を補償してくれる保険」のことです。

要するに「あらかじめ保険料を支払っておくことで、事故で人や物に損害を与えてしまった時に、その治療代や修繕費用を保険会社が代わりに支払ってくれる」という仕組みです。

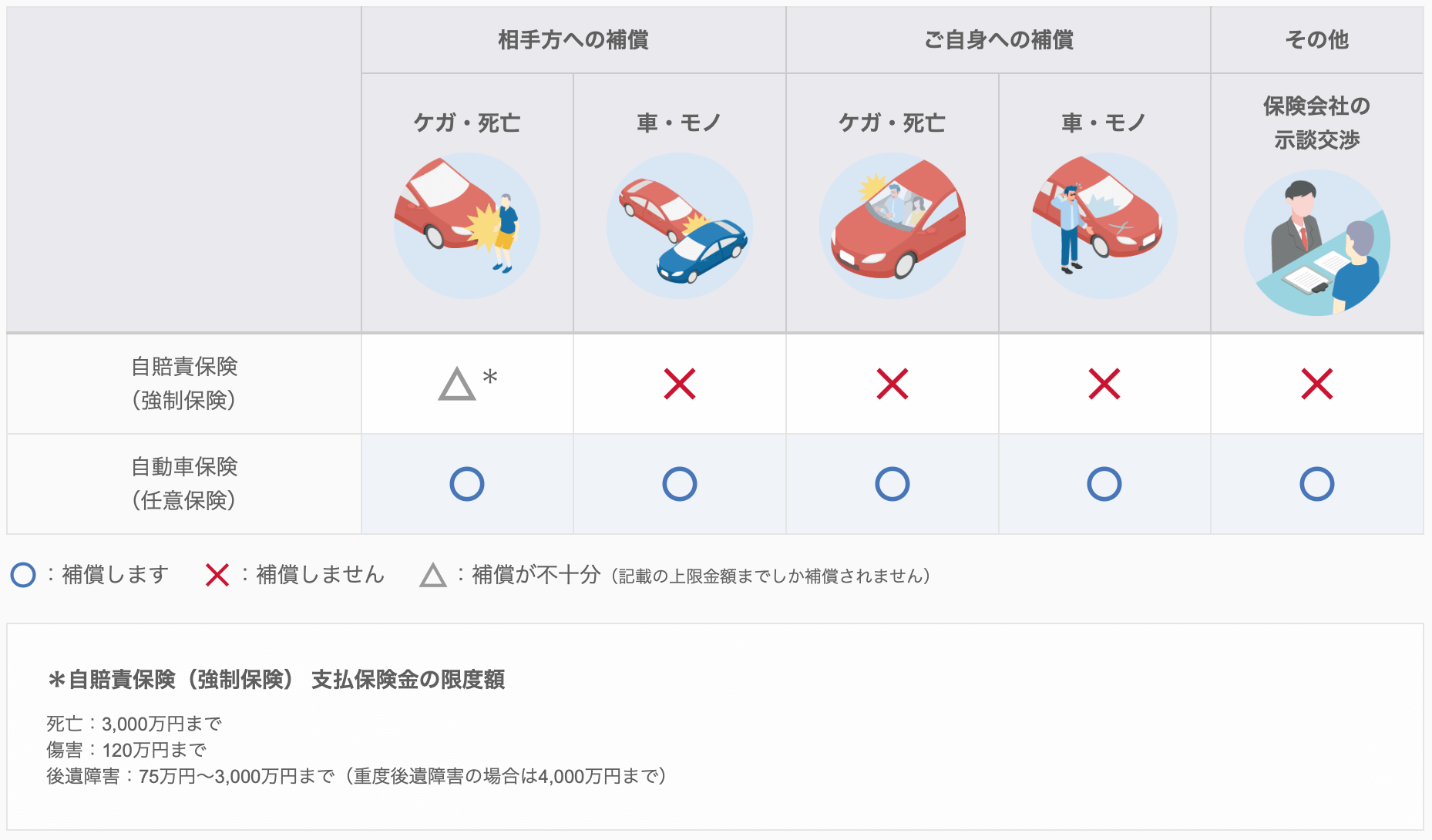

自賠責保険と任意保険

自動車保険には2種類の保険が存在します。

それが「自賠責保険」と「任意保険」です。

それぞれの特徴についてざっくり説明すると、

自賠責保険

- 必ず入る必要がある(車検に通すと必然的に入ることになる)

- 保障内容は相手方への死傷のみ(上限あり)

- 事故の被害によっては全然足りない…なんてこともある

任意保険

- 入るのは任意

- 保障内容は対人対物無制限のものが多い

- オプションで他にもたくさんの保障をつけることが可能

- 保障を増やすほど保険料も高くなる

図で表すと以下の通りです。

自動車保険の必要性

続いて自動車保険の必要性について見てみましょう。

そもそも強制的に入ることになる「自賠責保険」というものがありながら、なぜ「任意保険」なるものが存在するのでしょうか?

その疑問の答えこそが「自動車保険の必要性」に大きく関わってきます。

自賠責保険だけでは保障が不十分

上記の通り、自賠責保険はその保障内容が、

- 対人のみ

- 上限あり

とかなり限定的になっています。

では事故が起こった時にかかる費用について考えてみましょう。

例)車対車の事故の場合

車同士の事故が起こった時に考えられる損害は以下の通り、

- 相手の車の損害(複数の車を巻き込めばその数だけ) 数十万〜数百万×台数

- 相手の体への損害(同上) 数万〜数十万×人数

- 後遺症(同上) 数千万×人数

- 死亡した場合 数千万×人数

- 相手方への慰謝料 数万〜数百万×人数

- 公共物の損害(電柱やガードレールなど) 数万〜数百万×数

- 自分の車の損害 数万〜数百万

- 自分の体への損害 数万〜数十万

全て合計すると、最安値でも数十万円、最高額で見積もると1億円近くの支出になります。

最悪のケースを想定した場合、自賠責保険の保障内容と保険料では到底賄い切れませんね。

つまり、事故を起こしてしまった場合経済的破産が起こってしまうというわけです。

自動車保険は必要

だからこそ、自動車保険(任意保険)に入る必要があるのです。

そもそも保険とは、「起こる確率は低いが、起きた時に大量のお金が必要になるケース」に備えるためのものです。

関連記事:必要な保険とそうではない保険について|保険の仕組みも解説

その定義からすると、自賠責保険はそもそも備えになっていないため、保険としての機能は不十分であると言えるでしょう。

そして任意保険はそのもしもが起きた時に支払われる金額と、保険料の支払いのコストが割りに合っていると言えるでしょう。

したがって、車を運転される方は必然的に任意保険が必要であると言えるのです。

必要なのは最低限の保障のみ

ただ、全ての保障が必要かと言われれば、そこはまた話が違ってきます。

基本的には保障は最小限の対人対物無制限保障だけで問題ないです。

なぜならその部分だけが、自己資産を遥かに上回る支出を生み出す可能性があるからです。

逆に言えば、それ以外の保障については自分でなんとかすることができるということです。

例えば「車両保険」は自分の車の損害について保障してくれるオプションです。

これに入っていることで、事故を起こした時に自分の車の修理代や全損の場合はその時価総額に見合ったお金が支払われます。

合ったら便利な保障なのでつけられている方は多いと思います。

ですがこれは実は「不要なオプション」なのです。

その理由についてはこちらで詳しく解説しております。

関連記事:本質から間違っている!?車両保険は必要ない理由について

要するに「貯金でなんとかなる部分は保障に頼らないようにしましょう」ということですね。

大きな支出であることは理解しよう!

「保険はお守りだから…」と色々な保証をつけた結果、年間の保険料が30万円に…なんてことになっていませんか?

自動車保険の保険料は、等級が上がればこそ安くなっていきますが、初めて入る方は6等級スタートですので、年間の出費としてはかなり大きいと言えるでしょう。

そのため、必要最小限に保障を抑えることは、保険料の節約にもなり、結果貯金がしやすくなります。

それにより、もしもの備えのお金を貯めることができ、あなたの経済状況はどんどん良くなっていくでしょう。

数万円の差くらい…と思わず、削れる固定費はどんどん削っていきましょう!

関連記事:お金持ちになりたければ固定費に気をつけなければならない3つの理由

おすすめの自動車保険

では最後に、これから自動車保険に入ろうと考えている方、また、今後車を購入するにあたって自動車保険を選ぶ際に参考にしたい方に向けて、おすすめしたい自動車保険について解説したいと思います。

ネット型の保険がおすすめ

基本的にはネット型の自動車保険がおすすめです。

そしてポイントは下記の通りです。

- 一番安いものを選ぶ

- 毎年変えた方が安くなるケースが多い(新規・乗り換え割引などが適用できる)

- 保障は必要最小限で良い(オプションはいらない)

調べるのも面倒という方は、こちらの価格.comの一括見積もりで見積もりを出してもらい、一番安いところに決めると良いです。

また、こちらのインズウェブでも最大20社一括見積もりを出してくれます。

その中から一番安い保険を選ぶのも良いでしょう。

注意点としては、どちらも電話番号やメールアドレスの記入欄があるため、保険会社から連絡が来るようになります。基本的には無視すれば良いだけなのですが、そういうのが嫌な方は口コミを見て選ぶのも良いでしょう。

ちなみに私はソニー損保の自動車保険に入っております。私が申し込んだ時は、ネット割と早割とかで1万円近く安くなったと思います。

一応リンクも貼っておきますね。

まとめ

では本時のまとめです。

- 自動車保険とは自動車に関する損害について保障してくれる保険のこと

- 車を運転するなら入った方が良い、でも車両保険はいらない

- ネット型の安い自動車保険がお勧め

以上、「自動車保険」についてでした。

このブログを読んで少しでもお金に関する知識に興味を持ってくれたり、実際に行動を起こしてくれる方が増えたら嬉しいです。

では今回はこの辺で失礼します。

閲覧ありがとうございました。