前回の記事では、投資をする上でのポートフォリオの重要性について紹介しました。

前記事:投資を始めるなら知っておこう!ポートフォリオって何?

特に投資初心者の方はリスクを取りすぎる傾向にあるため、ポートフォリオをしっかり組まなければ折角の投資も投機、つまりギャンブルになってしまう可能性もあります。

そこで今回は、投資初心者の方にもおすすめできる、ポートフォリオの組み方について紹介したいと思います。

今回は投資編「投資初心者におすすめのポートフォリオ作成法」についてです。

この記事を読むことで、

- 投資用ポートフォリオの作り方について知ることができるようになります

- 投資初心者の方でもある程度自分のポートフォリオを組むことができるようになります

ぜひ最後までご覧になってください。

ポートフォリオの作り方

では早速ポートフォリオを作っていきましょう。

作成時に着目すべき点は3つ、

- 投資目的

- リスク許容度

- 経済状況

です。わかりやすくざっくり説明すると、

投資目的とは「なんのためにお金を増やすのか」です。

リスク許容度とは「どれくらい資産が減っても耐えられるか」です。

経済状況は「投資に回せる余剰資金をどれくらい捻出することができるか」です。

ここが正確に把握できないまま投資をしてしまうと後で痛い目を見る可能性がありますので、しっかり把握しておきましょう。

では続いて、ポートフォリオの作成手順です。

- 投資の目的をより明確にする

- 目標金額・運用期間を決める

- 自分のリスク許容度の範囲内で目標利回りを決める

- 毎月の積み立て金額を算出し問題なければ次へ、問題が生じた場合は②へ戻る

- 目標利回りに近づくように投資商品を組み合わせて購入

順番に説明していきます。

1 投資の目的をより明確にする

例えばポートフォリオを組む前に「老後の資金を貯めたい」という目的を持ったとします。

その目的を実際に組む際には「65歳以降、毎年200万円使用する目的で貯金がしたい」など、より具体的に目的を明確化します。

そうすることで次の目標金額と運用期間を正確に決めることができるようになります。

逆に、目的が抽象的すぎると、いざお金が必要になった時に計算が合わなくなるなどのトラブルが起きる可能性もあるので注意が必要です。

2 目標金額・運用期間を決める

目的をもとに、目標とする資産総額と運用期間を決めましょう。

あなたが20歳で65歳以降毎年200万円以上使いたいという場合であれば、

100歳まで生きると想定して、200万×35年=7000万円の資産を65歳の時点で持っている必要があるということになります。

(実際にはその間も運用しているためもう少し少なくてもOKですが計算しやすいよう単純にします)

運用期間は65ー20で45年ということになりますね。

これで目標金額が7000万円、運用期間が45年というような結果になりました。

それでは次のステップに進みましょう。

3 自分のリスク許容度の範囲内で目標利回りを決める

続いて目標利回りを決めます。

とはいっても、選ぶ範囲は1%〜7%くらいの範囲になると思います。

初心者がそれ以上に利回りを期待しようとすると、それはもはや「投機」になってしまう可能性が高いためです。

目安としては、

| リスク許容度低い→1〜3% リスク許容度中くらい→3〜5% リスク許容度高い→5〜7% |

といったところですかね。

ここでは中くらいの5%で運用するのを目標にしたとします。

4 毎月の積立金額を算出し問題なければ次へ、問題が生じた場合は2へ戻る

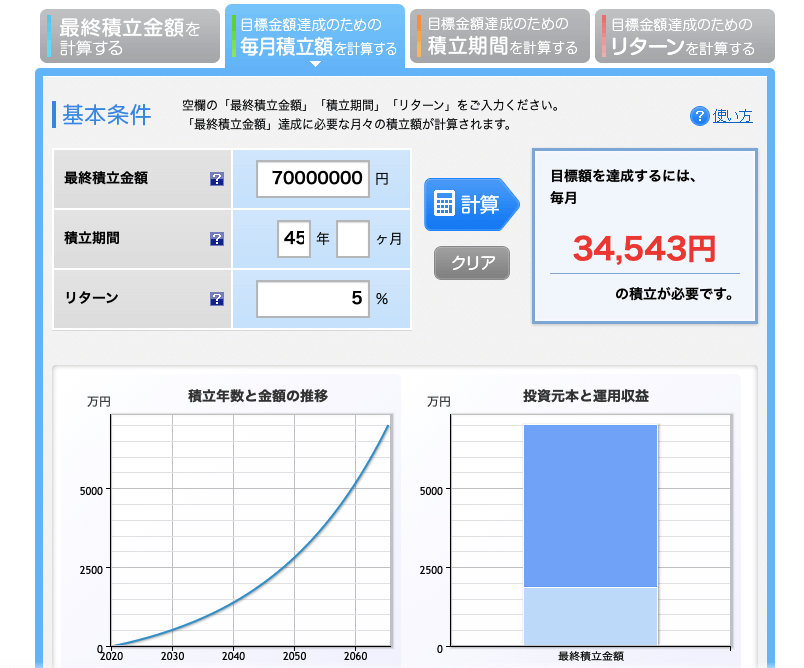

ここまでで

- 目標金額 7000万円

- 運用期間 45年

- 目標利回り 5%

上記の条件が揃いました。

ではここでツールを利用してシミュレーションしてみましょう。

今回使ったのは楽天証券の積立かんたんシミュレーションです。

結果はこんな感じです。

毎月34543円の積立が必要になるという結果ですね。

この条件をクリアできるのであれば、次のステップに進みましょう。

もし、毎月3万円も投資に回せないというのであれば、2の目標金額と運用期間から見直しましょう。

納得のいく形になったら次に進むと良いでしょう。

5 目標利回りに近づくように投資商品を組み合わせて購入

では実際に商品を購入していきます。

例えば、

- 金 1%

- 債権 3%

- 不動産 5%

- 株 7%

というような利回りだったとしたら、金と債権を同額ずつ購入すると運用利回りは2%になります。

債券と不動産を同額で購入するよう組み合わせると4%ですね。

このようにして運用利回りが目標値に近づくように購入していきます。

この時注意して欲しいのが、「集中投資もまたリスクの一つである」ということです。

つまり、

不動産への集中投資の5% と

不動産5割 債券2.5割 株2.5割の5% とでは、後者の方がリスクが下がるということです。

このようにリスクを下げつつ目標とする利回りに近づけるのがポートフォリオを組む上で難しいところでもあります。

ポートフォリオの手入れ(見直し)について

一度は完璧だと思って組み立てたポートフォリオも、手入れが必要になってきます。

それが以下の場合です。

実際の運用利回りが目標利回りから大きく外れている場合

目標利回りが5%であるのに対し、実際の利回りが1%しかないのであればポートフォリオ全体を見直す必要があります。

なぜなら計画していた運用期間中に目標金額に到達することができなくなってしまうためです。

0.1%程度の差であれば誤差といえるでしょうが、1%以上のずれとなると少し考えなければなりませんね。

資産配分が変化した時

続いて資産配分が変化した時です。

これは例えば、「株価が急上昇して株の割合が高めになった」「不動産が暴落して割合が少なくなり過ぎた」時などに起こります。

崩れたポートフォリオのバランスを新たに購入したり売却したりすることで、その割合を調整することを「リバランス」と言います。

自分の投資スタイルが変わった時

これは主に自分自身のリスク許容度が変化した場合になります。

例えば「結婚したり、子供ができたことなどによりリスクをあまり取れなくなる」というケースが考えられます。

このような場合もしっかりポートフォリオを組み直す必要が出てきます。

どうしても自分では組めないという方へ

ここまでの説明を聞いてもなお、

「私には難しすぎる」

「考えるのが面倒だ」

という方におすすめの方法があります。

それが、

- 投資信託を1商品だけ購入する

- ロボアドバイザーを参考にする

上記の方法です。

投資信託を1商品だけ購入する

投資信託というのは「投資商品の詰め合わせパック」のようなものです。

それこそ、その商品一本で全世界の株式に投資ができるものや、債券や株、不動産まで分散投資してくれる詰め合わせパックも存在します。

投資信託の良いところはそれらに小額からでも投資することが可能であるということです。

投資先に困っている場合は、投資信託1本にだけ投資するのも選択肢としてはありです。

投資商品いついてはこちらで紹介していますので参考にどうぞ!

投信ブロガーが選ぶ! Fund of the Year 2019

ロボアドバイザーを参考にする

ロボアドバイザーとは、条件を設定することでAIに目標とする利回りに近づけるよう投資商品を購入してもらうサービスのことです。

デメリットとしては手数料が取られるため、自分で運用するよりも利益が下がることですね。

ただ、AIがどのような投資先を選ぶのかは参考になりますので、最小限のお金でロボアドバイザーを使い、そのポートフォリオを参考に自分で組んでみるという方法もありだと思います。

まとめ

では本時のまとめです。

- ポートフォリオを作る際にはリスクを取り過ぎないように気をつけること

- 分散投資を心がけること

- 考えるのが大変であれば投資信託を買うのも手

以上、「投資初心者におすすめのポートフォリオ作成法」についてでした。

このブログを読んで少しでもお金に関する知識に興味を持ってくれたり、実際に行動を起こしてくれる方が増えたら嬉しいです。

では今回はこの辺で、閲覧ありがとうございました。